Legacy display Course

This is an archived course. The content might be broken.

Praktikum im Wintersemester 2012/13:

Programmierpraktikum numerische Algorithmen - Numerische Verfahren der Finanzmathematik

| Leitung: | Prof. Dr. Michael Griebel |

| Termin: | Mi. 14:15-15:45 Uhr |

| Vorbesprechungstermin: | Mi. 10.10.2012, 14:15 Uhr |

| Ort: | Raum 6.020, Wegelerstr. 6 |

| Anmeldung: | ab sofort bei Alexander Hullmann, Jens Oettershagen |

Hintergrund des Praktikums

Die genaue und effiziente Bewertung von Finanzderivaten, z.B. von Optionen, ist für die Finanzwelt von zentraler Bedeutung. Für einfache Optionstypen erlauben die Arbeiten von Black, Scholes und Merton, wofür die beiden letzteren 1997 den Nobelpreis erhielten, schnelle Bewertungsverfahren. Für komplexere Optionen, die jedoch in der Praxis vielfach verwendet werden, sind numerische Verfahren notwendig.

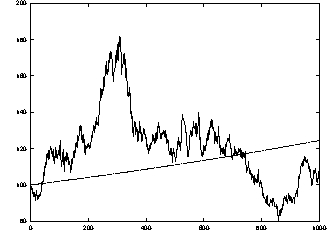

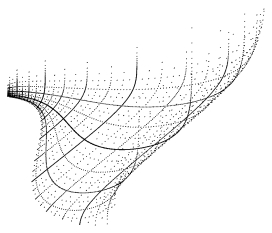

|

|

| Simulation eines Aktienkurses | Integrationsgitter für eine Option |